Где публиковать сведения о проведении обязательного аудита и получении аудиторского заключения?

Внимание! С 01.01.2022 прокуратура РФ осуществляют надзор за обязательной информацией в федресурсе. Обзор предписаний прокуратуры, ФНС и Росреестра за нарушение по лицензиям, СРО, аудиту (фин. отчетности), лизингу и недостаточности имущества

Федресурс аудит и отчетность. Публикация сообщений в Федресурсе согласно изменений законодательства 2022 года

Публикация аудиторкого заключения и бухгалтерской финансовой отчетности в Федресурсе за 40 минут по фото или скан-копии 2-х документов. Опубликуйте сообщение об аудите и отчетности на Федресурс дистанционно через удобный онлайн-сервис

Проверьте подходит ли Ваша электронная подпись (ЭЦП) для публикации в Федресурсе?

Составьте текст сообщения для опубликования аудита и отчеитности в Федресурсе

Федресурс: публикация аудиторского заключения и бухгалтерской финансовой отчетности в 2022 году

Вы наверняка слушали о законодательных изменениях, которые коснулись раскрытия информации в Федресурсе об аудите и бухгалтерской (финансовой) отчетности. Как с 2022 года нужно публиковать эти сведения? Что именно изменилось в порядке процедуры? И на что следует обратить внимание, чтобы не столкнуться со штрафами и прочими негативными последствиями?

Начать стоит с самих законодательных поправок. Они стали действовать с 1 января 2022 года. Подп. "л.2" п.7 ст.7 ФЗ №129-ФЗ изменился порядок раскрытия информации об аудите и бухгалтерской (финансовой) отчетности в Федресурсе. В чем эти изменения проявились? Существовавшие ранее как две самостоятельные обязанности – публикация аудита и публикация отчетности, были объединены в одну. Что это означает для компаний и как эту обязанность впредь исполнять?

Для всех организаций, на которые ранее распространялась обязанность по публикации аудиторского заключения в Федресурсе, процесс ее исполнения меняется только технически. Законодательные изменения привели к тому, что сведения о результатах аудитах размещаются в реестре в рамках сообщения о бухгалтерской (финансовой) отчётности. Кто должен это делать?

Для всех организаций, на которые ранее распространялась обязанность по публикации аудиторского заключения в Федресурсе, процесс ее исполнения меняется только технически. Законодательные изменения привели к тому, что сведения о результатах аудитах размещаются в реестре в рамках сообщения о бухгалтерской (финансовой) отчётности. Кто должен это делать?

3 группы компаний, которые должны вносить в реестр сведения об аудиторском заключении и бухгалтерской (финансовой) отчетности

Выделяют несколько категорий юридических лиц:

1. ЧЬЯ БУХГАЛТЕРСКАЯ (ФИНАНСОВАЯ) ОТЧЕТНОСТЬ ПОДЛЕЖИТ ОБЯЗАТЕЛЬНОМУ АУДИТУ. Этой группе юридических лиц необходимо публиковать в Федресурсе сообщение о финансовой отчетности с указанием:

Изменения в законе привели к изменениям в самом реестре. Федресурс предусмотрел возможность раскрытия информации о бухгалтерской (финансовой) отчетности с дополнительным указанием сведений о результатах аудиторской проверки для каждых из описанных категорий юрлиц.

1. ЧЬЯ БУХГАЛТЕРСКАЯ (ФИНАНСОВАЯ) ОТЧЕТНОСТЬ ПОДЛЕЖИТ ОБЯЗАТЕЛЬНОМУ АУДИТУ. Этой группе юридических лиц необходимо публиковать в Федресурсе сообщение о финансовой отчетности с указанием:

- наименования аудиторской организации;

- ИНН, ОГРН и другими основными идентификаторами аудитора;

- датой подписания аудиторского заключения.

- наименования аудиторской организации;

- ИНН, ОГРН и другими основными идентификаторами аудитора;

- датой подписания аудиторского заключения;

- мнения аудиторской организации или индивидуального аудитора о достоверности этой отчетности и обстоятельств, которые оказывают или могут оказать существенное влияние на ее достоверность.

Изменения в законе привели к изменениям в самом реестре. Федресурс предусмотрел возможность раскрытия информации о бухгалтерской (финансовой) отчетности с дополнительным указанием сведений о результатах аудиторской проверки для каждых из описанных категорий юрлиц.

Какое количество публикаций в Федресурс об аудиторском заключении и отчетности требует закон сейчас?

2 сообщения компании должны раскрывать, начиная с 2022 года. Первая публикация – это бухгалтерская (финансовая) отчетность. Согласно ч.8 ст.13 ФЗ №402 о бухучете, датой утверждения финансового отчета является дата ее подписания руководителем юрлица. С этой даты начинается отсчет 3 рабочих дней, в течение которых закон обязует соответствующую информацию публиковать в Федресурсе.

Вторая публикация – это раскрытие сведений об аудите. Почему их нельзя опубликовать в рамках одной публикации? Потому что на момент утверждения финансового отчета аудиторское заключение (если компания должна проводить аудит) еще не будет готово. Между датами подписания этих двух документов может быть значительный временной промежуток – от 1 до 10 месяцев. Это обусловлено тем, что провести аудит и подать его итоги в налоговую можно либо до конца первого квартала года, следующего за отчетным, либо до конца года, следующего за отчетным.

На фоне законодательных изменений организации стали сталкиваться с проблемой – до проведения аудита они могли опубликовать в реестре только информацию о фин. отчетности и заполнить из новой, объединенной формы сообщения в реестре, поля, которые имеют отношение к данному виду сообщений.

Однако для нивелирования этой проблемы Федресурс учел и эту особенность. В форме сообщения были оставлены поля и блоки, относящиеся и к отчетности, и к аудиту – теперь они независимы друг от друга. Подобное изменение в рамках самого реестра было сделано для того, чтобы компании имели возможность в определенные законом сроки публиковать оба набора сведений и не сталкивались с ответственностью за неисполнение обязанности.

Вторая публикация – это раскрытие сведений об аудите. Почему их нельзя опубликовать в рамках одной публикации? Потому что на момент утверждения финансового отчета аудиторское заключение (если компания должна проводить аудит) еще не будет готово. Между датами подписания этих двух документов может быть значительный временной промежуток – от 1 до 10 месяцев. Это обусловлено тем, что провести аудит и подать его итоги в налоговую можно либо до конца первого квартала года, следующего за отчетным, либо до конца года, следующего за отчетным.

На фоне законодательных изменений организации стали сталкиваться с проблемой – до проведения аудита они могли опубликовать в реестре только информацию о фин. отчетности и заполнить из новой, объединенной формы сообщения в реестре, поля, которые имеют отношение к данному виду сообщений.

Однако для нивелирования этой проблемы Федресурс учел и эту особенность. В форме сообщения были оставлены поля и блоки, относящиеся и к отчетности, и к аудиту – теперь они независимы друг от друга. Подобное изменение в рамках самого реестра было сделано для того, чтобы компании имели возможность в определенные законом сроки публиковать оба набора сведений и не сталкивались с ответственностью за неисполнение обязанности.

В каком порядке теперь компании должны исполнять обязанность по размещению бухгалтерской (финансовой) отчетности и аудиторского заключения в реестре?

Для начала необходимо публиковать сообщение, которое включает в себя сведения о бухгалтерской (финансовой) отчетности – в течение трех рабочих дней с даты ее утверждения. Затем, после проведения аудиторской проверки, размещается вторая публикация. В ней повторно заполняются сведения о бухгалтерской (финансовой) отчетности и добавляются новые, затрагивающие результаты аудита – тоже в течение трех рабочих дней, но с даты подписания аудиторского заключения.

Однако реестром предусмотрена возможность размещения сведений об аудите по старому порядку – для этих целей Федресурс сохранил прежнюю форму сообщения об итогах аудиторской проверки. Поэтому как именно исполнять обязанность – выбор пользователя, можно это делать обоими способами.

Однако реестром предусмотрена возможность размещения сведений об аудите по старому порядку – для этих целей Федресурс сохранил прежнюю форму сообщения об итогах аудиторской проверки. Поэтому как именно исполнять обязанность – выбор пользователя, можно это делать обоими способами.

Почему мы столько говорим о публикации аудиторского заключения и бухгалтерской (финансовой) отчетности в Федресурс?

Неисполнение обязанности грозит административной ответственностью по ч.6-8 ст.14.25 КоАП РФ. Нарушители могут столкнуться со штрафом до 50.000 рублей и дисквалификацией должностного лица на срок до 3 лет. И если раньше (с момента создания реестра и вплоть до 2021 года) случаи привлечения компаний к ответственности за Федресурс были единичными, то сейчас практика пополняется в буквальном смысле каждый день.

Предлагаем вам ознакомиться лишь с небольшой ее частью:

Будьте внимательны, что в предписании, направленном ФНС России за аудит, юрлица также дополнительно привлекаются к административной ответственности по:

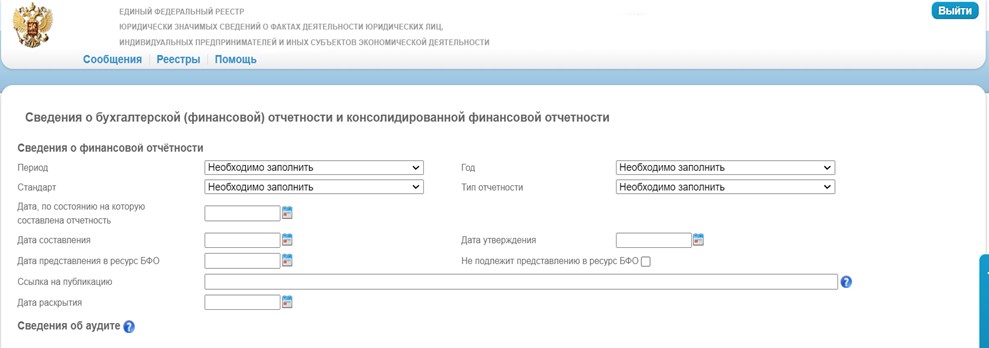

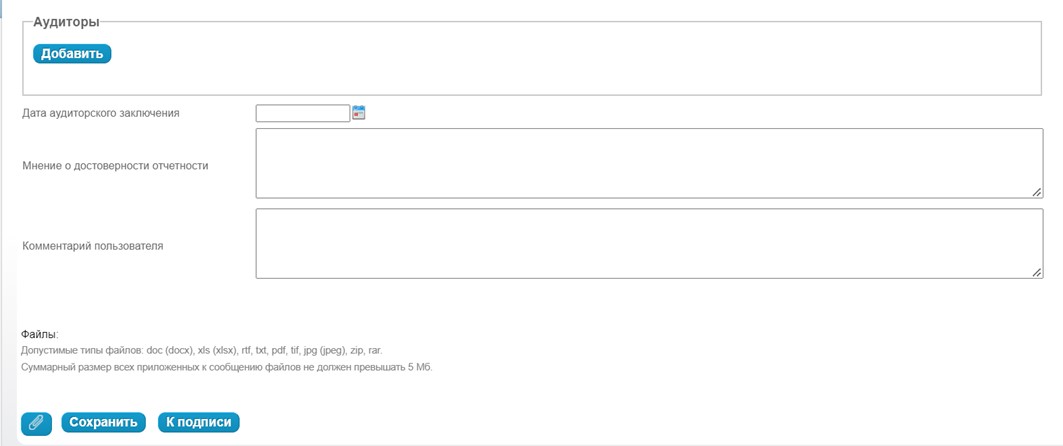

Также просим вас обратить внимание на то, как теперь выглядит форма для сообщения о бухгалтерской (финансовой) отчетности с указанием сведений о результатах аудита в Федресурсе:

Предлагаем вам ознакомиться лишь с небольшой ее частью:

- Определение Управления Росреестра по Санкт-Петербургу 12 апреля 2021 г.

- Требование от Межрайонной инспекции ФНС по крупнейшим налогоплательщикам № 2 г. Москвы от 21 января 2021 г.

- Уведомление и Определение Управления Росреестра по Тамбовской области 20 февраля 2021 г.

Будьте внимательны, что в предписании, направленном ФНС России за аудит, юрлица также дополнительно привлекаются к административной ответственности по:

- ст. 19.7 КоАП РФ за непредставление аудиторского заключения;

- ст. 15.11 КоАП РФ за отсутствие первичных учетных и иных финансовых документов, хранение которых является обязательным.

Также просим вас обратить внимание на то, как теперь выглядит форма для сообщения о бухгалтерской (финансовой) отчетности с указанием сведений о результатах аудита в Федресурсе:

Процесс публикации сведений об аудите и бухгалтерской (финансовой) отчетности стал вызывать множество затруднений у пользователей. Чтобы минимизировать неудобство для тех, кто исполняет обязанность, мы запросили комментарии у службы технической поддержки Федресурса.

Приводим выдержки комментариев:

"В новой форме внесения сведений в Федресурс каждая из 3 обязанных групп юридических лиц может вносить конкретный блок сведений о себе независимо от ряда полей, предусмотренных для другой группы".

Чтобы вам было понятнее, приводим ряд примеров:

Пример № 1:

1 и 2 группа организаций (которые провели аудиторскую проверку, публикуют сведения о ней, а также заполняют основные поля о бухгалтерской (финансовой отчетности) строку "Ссылка на публикацию" могут оставить пустой, и реестр пропустит сообщение.

Пример № 2:

Аналогичная ситуация и в отношении поля "Дата раскрытия", где служба поддержки реестра объяснила, что публикатор, публикующий сведения в СМИ (3 группа), вносит в нее дату публикации в СМИ. А публикатор, который в СМИ не размещает сведения о бухгалтерской (финансовой) отчетности (1 и 2 группа), но обязан опубликовать сообщение из-за проведенного аудита может внести в нее ту же дату, когда происходит публикация в Федресурсе.

Также служба поддержки реестра Федресурс внесла ясность по поводу поля "Комментарий пользователя":

"В случае публикации сообщения о финансовой отчетности необходимую информацию об отсутствии обязанности по публикации в СМИ можно отразить в этом поле, а также использовать его для любых иных пояснений от публикатора сведений на его усмотрение. К примеру, о том, что мнение аудитора с оговоркой содержится в подгруженном файле в виде приложения, поскольку текст мнения не поместился в поле "Мнение о достоверности отчетности".

В итоге отметим, что число компаний, которые должны проводить аудит и публиковать сведения о его результатах, осталось неизменным. Изменение заключается в объединении двух обязанностей в одну.

Хотите опубликовать сообщение в Федресурсе или получить бесплатную консультацию по обязанности от специалиста по раскрытию информации в государственных реестрах? Оставляйте заявку на этой странице!

Приводим выдержки комментариев:

"В новой форме внесения сведений в Федресурс каждая из 3 обязанных групп юридических лиц может вносить конкретный блок сведений о себе независимо от ряда полей, предусмотренных для другой группы".

Чтобы вам было понятнее, приводим ряд примеров:

Пример № 1:

1 и 2 группа организаций (которые провели аудиторскую проверку, публикуют сведения о ней, а также заполняют основные поля о бухгалтерской (финансовой отчетности) строку "Ссылка на публикацию" могут оставить пустой, и реестр пропустит сообщение.

Пример № 2:

Аналогичная ситуация и в отношении поля "Дата раскрытия", где служба поддержки реестра объяснила, что публикатор, публикующий сведения в СМИ (3 группа), вносит в нее дату публикации в СМИ. А публикатор, который в СМИ не размещает сведения о бухгалтерской (финансовой) отчетности (1 и 2 группа), но обязан опубликовать сообщение из-за проведенного аудита может внести в нее ту же дату, когда происходит публикация в Федресурсе.

Также служба поддержки реестра Федресурс внесла ясность по поводу поля "Комментарий пользователя":

"В случае публикации сообщения о финансовой отчетности необходимую информацию об отсутствии обязанности по публикации в СМИ можно отразить в этом поле, а также использовать его для любых иных пояснений от публикатора сведений на его усмотрение. К примеру, о том, что мнение аудитора с оговоркой содержится в подгруженном файле в виде приложения, поскольку текст мнения не поместился в поле "Мнение о достоверности отчетности".

В итоге отметим, что число компаний, которые должны проводить аудит и публиковать сведения о его результатах, осталось неизменным. Изменение заключается в объединении двух обязанностей в одну.

Хотите опубликовать сообщение в Федресурсе или получить бесплатную консультацию по обязанности от специалиста по раскрытию информации в государственных реестрах? Оставляйте заявку на этой странице!

Сведения о результатах обязательного аудита для публикации в Федресурсе

(п. «6» ст. 5 Федерального закона от 30 декабря 2008 года № 307-ФЗ "Об аудиторской деятельности")

Кто вносит?

Заказчик аудита

Сроки внесения

3 рабочих дня с даты подписания аудиторского заключения аудитором (с даты подтверждённого факта передачи аудиторского заключения заказчику аудита)

Состав данных

- наименование аудируемого лица;

- идентифицирующие аудируемое лицо данные (ИНН, ОГРН для юридических лиц, страховой номер индивидуального лицевого счета при их наличии);

- наименование (фамилии, имени, отчества) аудитора;

- идентифицирующие аудитора данные (ИНН, ОГРН для юридических лиц, страховой номер индивидуального лицевого счета при их наличии);

- перечень бухгалтерской (финансовой) отчетности, в отношении которой проводился аудит, периода, за который она составлена;

- дата заключения, мнения аудиторской организации, индивидуального аудитора о достоверности бухгалтерской (финансовой) отчетности аудируемого лица с указанием обстоятельств, которые оказывают или могут оказать существенное влияние на достоверность такой отчетности

Оставьте заявку на размещение сведений об аудите в Федресурсе

В течении 7 минут с Вами свяжется наш специалист и расскажет о дальнейших действиях

Часто задаваемые вопросы о размещении аудиторского заключения в Федресурсе

Закреплена ли обязанность размещать сведения о результатах обязательного аудита в Едином федеральном реестре (Федресурс) на законодательном уровне?

Во всех ли случаях получения аудиторского заключения необходимо публиковать сообщение на сайте Федресурс?

Возможно ли выполнить обязанность, опубликовав информацию о проведении обязательной аудиторской проверки на личном сайте организации?

Все ли юридические лица обязаны публиковать сведения о результатах обязательного аудита на сайте Федресурс?

Раскрываем аудиторское заключение на странице в сети Интернет (Интерфакс), можем ли мы не публиковать сведения в Едином федеральном реестре сведений?

Какой срок установлен законодательством для публикации сообщения о результатах обязательного аудита на Федресурсе?

Возможно ли при публикации сообщения о результатах обязательного аудита на сайте Федресурс прикрепить скан копию аудиторского заключения?

Какой штраф предусмотрен за неразмещение сведений о результатах обязательного аудита на Федресурсе?

Публикация сведений о результатах обязательного аудита и финансовой отчетности в Федресурсе (Едином федеральном реестре юридически значимых сведений)

Статья 5 Федерального закона «Об аудиторской деятельности» была дополнена частью 6, вступающей в силу с 1 октября 2016 года. В соответствии с вступившими в силу изменениями сведения о результатах обязательного аудита подлежат внесению в Единый федеральный реестр юридически значимых сведений о фактах деятельности юридических лиц, индивидуальных предпринимателей и иных субъектов экономической деятельности (Федресурс): https://fedresurs.ru/. Законодательством установлен срок опубликования сообщения о результатах обязательного аудита: 3 рабочих дня с момента подписания аудиторского заключения аудитором. Субъектом, обязанным осуществлять публикацию в данном случае является заказчик аудита. Указанные нормы применяются только к результатам аудита, проведение которого закреплено, как обязанность.

В 2022 году обязанность трансформировалась и обязанность публиковать аудит превратилась в обязанность публиковать в Федресурсе сведения о финансовой отчености с указанием сведений из аудиторского заключения. Поскольку возникновение этих событий (дата утверждения финансовой отчености руководителем и дата подписания аудиторского заключения) не совпадают, то с 2022 года все организации обязаны публиковать такие сведения в виде 2 (двух) сообщений

1) Первое сообщение - это сообщение о бухгалтерской финансовой отчётности (поскольку блок сведений, посвященный финансовой отчетности в Федресурсе необходимо публиковать в течение 3 рабочих дней с даты утверждения отчетности руководителем);

2) Второе сообщение - со сведениями из аудиторского заключения (поскольку блок сведений об аудите в Федресурсе необходимо публиковать в течение 3 рабочих дней с даты подписания аудиторского заключения).

Публикация в Федресурсе сведений об аудиторском заключении является обязательным требованием в соответствии с подпунктом "л.2" пункта 7 статьи 7.1 Федерального закона № 129

Самостоятельный процесс опубликования сообщения о результатах обязательного аудита в Едином федеральном реестре (Федресурс) сложен, долог и состоит из несколько этапов:

1.Оформление квалифицированной электронной подписи (КЭП) в удостоверяющем центре;

2.Осуществление входа в личный кабинет Единого федерального реестра (Федресурс);

3.Выставление счета на пополнение личного кабинета (Госпошлина) на сайте Федресурс для публикации сообщения о результатах обязательного аудита. Оплата осуществляется специализированному оператору, функции которого в настоящее время выполняет АО «Интерфакс». В настоящее время госпошлина за публикацию 1 сообщения составляет 902 рубля 51 копейка (в том числе НДС 20% 150 рублей 42 копейки).

4. Поступление денежных средств в личный кабинет на сайте Федресурс;

5.Формирование и опубликование сообщения о финансовой отчетности и результатах обязательного аудита в Едином федеральном реестре (Федресурс).

Сообщение о результатах обязательного аудита должно отражать следующую информацию, которая является обязательной для публикации: Наименование, ИНН, ОГРН аудируемого лица; наименование, ИНН, ОГРН аудитора; отчетный период, за который проводилась аудиторская проверка; перечень бухгалтерской (финансовой) отчетности, в отношении которой проводился аудит; дата подписания аудиторского заключения аудитором; мнение аудитора о достоверности бухгалтерской (финансовой) отчетности аудируемого лица (В случае, если в аудиторском заключении мнение отражено с оговоркой - в сообщении также необходимо это указать).

За отсутствие сведений о результатах обязательного аудита в Едином федеральном реестре (Федресурс), либо внесение в Реестр недостоверных сведений предусмотрена административная ответственность в виде штрафа в размере от 5 до 10 тысяч рублей, а в случае повторного нарушения - от 10 до 50 тысяч рублей. Так же могут применяться меры по дисквалификации должностных лиц на срок от 1 до 3 лет (ч. 7, 8 ст. 14.25 КоАП). Контролирующим органом в данном случае является Росреестр.